乐鱼综合致力于塑料吸水母料研发

是一家生产型的企业,深受塑料同行客户的青睐

服务热线:

152-2107-7078

133-9133-3839

是一家生产型的企业,深受塑料同行客户的青睐

152-2107-7078

133-9133-3839

这篇文章是3年前写的,发表于《清华管理评论》,当时一边做我投资的电商生意,一边晚上搞管理理论研究。今天看来有两个点需要适当调整一下,第一,我并非认为多元化是公司发展的好方法,当时的初衷是分辨“泡沫”和“泡泡”的区别,文中也提出其实“专业化”会有吹泡泡的风险;第二,文中提出的公司,很多公司没有经得起时间的检验,不过现在看来,小米的“泡沫”还算健康,但很多互联网金融的‘泡泡“已经破灭。今天重新分享这篇文章一是因为又被某些媒体翻出来发表,我需要补充说明一下,另外,觉得”健康泡沫“的理论模型对于管理学界也有一定价值。

改革开放30年,中国经济无数次被比喻成“泡沫”。一路看来,接受“泡沫”的乐观者都赢了。拒绝泡沫的悲观者带着他们的“有限理性”,都成了批判者或失败者。

中国企业家前仆后继30年,五年一代英雄豪杰。回首看去,善于战略性延伸、不断开疆扩土的企业家大都做大做强。传统认识中“专注”的人,很少产生“泡沫”的实干家,包括家电行业的多个偶像级大佬,都没能创造崭新的高度。简单说,专注的企业家吹的“泡泡”反而更大,而不断求新求变进行战略延伸的“泡沫”,反而让很多企业都与时俱进的突破,并且长期沉淀了稳定的竞争力。

其实,人类对于“泡沫”的担忧,往往来自于对“泡泡”的恐惧。泡泡是在固定量的肥皂水里,无限地填充空气,越吹越大,越吹越下沉,吹到最后就爆了。所以,“泡泡”是一定会破灭的。

企业战略中的“泡泡”往往来源于人性的贪婪、对现实评估缺少理性、空洞地通过外力改变形态,最后经不起市场的检验,一定会崩溃。企业家要对“吹泡泡”的行为保持天生的警惕。

泡沫是由无数个小的气泡组成,他们定性定量地堆积在一起,相互挤压或结合,既不会飞起来,也不会沉下去。泡沫从机体最有生命力的源头处获取能量,不断地出生、合并和消亡。

对“健康泡沫”的研究和管理,是目前企业管理领域最急需的理论体系,也能支撑企业家商业决断的重要思维。

第一类是频繁收购的上市公司:很典型的是蓝色光标。从2010年上市到2014年四年间,蓝色光标已成为A股出名的“并购机器”,公司累计收购18个公司,主要为广告、金融服务、软件等公司,涉及资金39.28亿元。(2017年的视角看蓝色光标,跨行业的大规模并购之后,人才队伍和管理都跟不上,应该说更像一个泡泡)

第二类是估值爆炸性增长的企业:最典型的就是小米了。小米创业多年,产品从手机到电视到手环等。还有很多勇于探索商业模式的公司,比如“疯狂老师”,号称在腾讯投资之前的几个月里,估值从1000万人民币上升到几亿。(2017年的视角看,小米反而是一种“健康泡沫”)

第三类是业绩快速的提升的企业:这种企业在互联网金融、P2P理财、在线旅游等领域非常普遍。很多公司一年做到几个亿几十亿的流水。还有类似酒仙网这种企业,每年净亏损几亿,但是依然在烧钱狂飙。

这几种企业在普通的管理者眼中,都是比较激进的代表。我们比较容易理解的企业成长方式是10年磨一剑,甚至30年磨一剑,在某个领域成为绝对的霸主,进而成为现金流健康的上市公司。

诚然,做一个稳健的百年企业没什么不好,甚至像老干妈一样成为一个每年几亿纯利润的非上市公司也是很值得企业家骄傲的一件事。不过,从目前的商业竞争来看,ECO的竞争慢慢的变成了企业的一个重要战略趋势,我们不应该因害怕“健康泡沫”而失去快速地发展的机会。

在讨论健康泡沫管理的要素之前,我们先来定义一下“健康泡沫”是什么。作者觉得,健康泡沫即指:高速成长的中大规模的公司,依据公司核心竞争力战略延展的需要,以生态构建的思维,通过战略投资、独立业务单元试错、前瞻性营销或跨越式发展,打破稳定的平缓发展结构和业务边界,围绕主战略的多元化开展的泡沫式扩张。

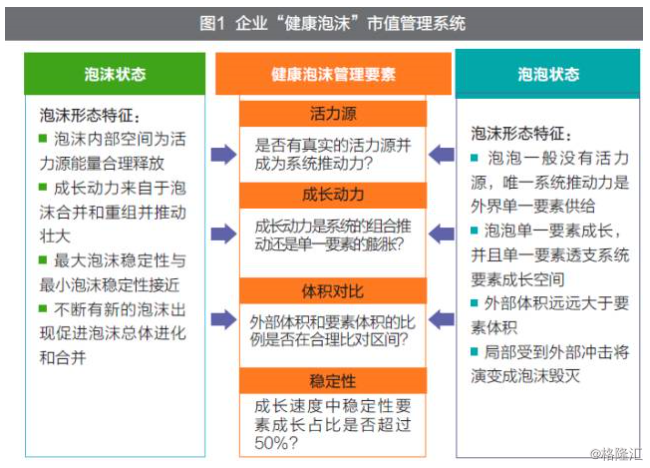

下面,笔者将结合“健康泡沫”市值管理系统的模型,详细分析健康泡沫管理的几大要素。“健康泡沫”市值管理系统模型如图1。

这个模型的最大的作用是帮助企业家识别公司“泡沫”的健康度。如“泡沫”尚属健康,企业就可以义无反顾地创造“泡沫”和飞速发展。

一般泡沫的特征包括图1模型里展示的四条指标,分别对应“健康泡沫管理要素”的四个方面:活力源、成长动力、体积对比和稳定能力。更通俗的说法应该是:当企业在快速的提升和多元化的时候,第一要确认这种“泡沫”是否是企业自身的合理需求,并且是真实业务活力所带来的推动力;第二看这种推动力是由企业的单个要素突破带来的,还是系统性的商业逻辑导致,也就是说,某些不确定外部要素可能会带来企业某个点迅速爆发,但是缺少系统性支撑,最后可能仅仅是昙花一现的亮点;第三看是否每一个泡沫都围绕公司的核心战略做到合理布局,即“内部体积”和“外部体积”的对比。我们把公司内生性能力的展示看做“内部体积”,把公司外延的拓展看做“外部体积”。若企业业务经营没有突破,但是投资收益或者资金理财收益迅速膨胀,这并不是一个健康的泡沫;第四点,需要评估企业的稳定性。拿泡沫举例,若企业每一个泡沫都有破灭的风险,系统稳定性低于50%,那么总系统都是不健康的,“健康泡沫”无从谈起。

如果能做到以上四点,这样的泡沫管理就是健康的。在这样的状态中,企业就可以在发展过程中保持核心竞争力,在发展中还会不断出现新的惊喜。很多成功企业的CEO都是这样保持着开放的胸怀,不断在泡沫试错的过程中,优化自己的企业战略。一个耳熟能详的例子最能说明“健康泡沫”的特质和布局,以腾讯马化腾和张小龙对微信的布局举例:张小龙主导的微信战略没有迎合大众对于微信迅速膨胀式突破的普遍诉求,他很稳健地提高微信作为下一代即时通信工具的“活力源”,无数个细节的推敲让微信慢慢的变好用,微信得以在整个世界范围内稳健扩张。正如德鲁克所言,一个管理优秀的公司并没太多激动人心的事情发生。微信是典型的系统性组合推动。慢慢地人们发现:微博、QQ、联众游戏、电商、可穿戴设备等元素都系统性地加入微信的布局,这是一个非常有格局的战略延伸。在“健康泡沫”的拓展中,微信从始至终坚持即时通信的主业,很多影响沟通的创新都被张小龙无情封杀了(比如很多朋友圈游戏等),语音、视频通话、小视频、订阅号这些主要的“内部体积”始终在一直在优化和推动,和通信社交相关的功能一定要占据超过50%的功能模块。以上深入浅出的布局,谨慎踏实的推进,让微信真正潜移默化地通过“健康泡沫”成为一代霸主。

“健康泡沫”没有泡泡那么绚烂,但是一定比“泡泡”坚韧而长久,无论“泡泡”能承载多少的光芒和荣耀,但是“健康泡沫”才是企业瑰丽商业战略的胜利之花。

反之,“吹泡泡”是从单一一个点极大地放大价值,不断无序膨胀,以及没有客观指标不断地强化和暗示。这样都可能会导致“吹泡泡”的有害战略出现。

一个有活力的“健康泡沫战略”首先应该是有公司核心竞争力的强大保障,这就是“活力源”;其次,公司有系统性的战略纵深;再次,体量和核心竞争力不要偏差太大。这里可以用很多指标来衡量,比如销售额和利润等;最后,就是要把握企业的稳定性。

索尼是没有泡沫的失败公司的典型代表。2000年,索尼的最高市值达到1250亿美元,但到2014年,其最低市值曾下降到180亿美元左右,2015年也是一路狂跌。此公司曾经无比辉煌,近几年却基本销声匿迹。表面看,索尼的战略没什么大的问题,一如既往地专注消费电子科技类产品,一如既往地追求品质。但是在苹果手机等智能手机的间接影响下,索尼最终日薄西山。索尼的没落也验证了那句话——企业真正的敌人往往在行业之外。

通过索尼的案例,我们很难用“健康泡沫”这四个字完全阐述他们的成功或失败,但从他们的案例中能得出的结论是——我们传统思维里稳健和专注的公司,在更加深刻和跨界的竞争中,往往会输给拥有“健康泡沫”、有活力且激进的公司。

相反,没有“健康泡沫”的公司,容易把力量聚焦在一个“吹泡泡”的思维里。从人性的角度看,也非常容易理解,限制了企业“健康泡沫”的扩张需求,很容易陷入“吹泡泡”的进取逻辑。

这可能和《定位》这种管理培训教材所倡导的理论有一些违背。但是,上市公司级别的竞争,一定不是所谓选品类定位那么简单,而是一个系统的健康机制的竞争。

如果说你的企业输给了竞争对手,在长期资金市场上看,你的企业一定是一个缺少故事的僵化的企业。

上市公司应通过“健康泡沫”的思维,在长期资金市场上展现企业的活力,进而完成公司市值的快速进化。

特别是在中国这种非注册制的长期资金市场,上市公司意味着有很多独有的社会资源,并且已经在竞争中获得优势地位,放大优势地位需要更有进取心和想象力。

拉姆查兰先生(《执行》《管理者的八项核心技能》等管理畅销书作者)有这样一段话:“大企业都是从小成长起来的,创业企业会遇到很多问题。首先,现金流都是不够的;其次,小企业并不清楚自己能给客户提供的价值定位是不是客户真正想要的;另外,如果市场有这样的需求,市场规模是不是足够大。对创业企业来说,更多是一种试错的模式,不断地尝试,看看哪些是既有潜力,又是客户真正需要的。如果屡试不能成功,创业企业可能就到此为止,如果成功了就会很快地成长。”

查兰先生对企业的“试错”给予非常高的战略地位。借鉴这个思考,我们也可以把“健康泡沫”看成是企业“战略试错”的一种布局。

另外,中国经济和成熟的美国经济仍然有很大差别。中国经济拥有更大、更强的扩张性活力,目前,中国在互联网金融、移动互联网创新,甚至工业4.0都比美国发展得更快速、更活跃。

有进取心的CEO和上市公司的高管们,如果错过了这个属于中国人的伟大时代,没有“健康泡沫”的进取心,在激烈的竞争中,很难成为笑到最后的“大市值”英雄。

你不跟随“大市值”的时代,竞争对手可能会跟随。在长期资金市场上,如果你永远是健康的小个子,可能很难摆脱被并购的命运。(从2017年的视角看,当时提出的“大市值”生态战略延伸,比较接近于现在超级蓝筹的形态。总的来看,直到现在掌柜依然认为企业要围绕核心竞争力形成健康和活跃的生态布局)

你愿意做没有泡沫的小个子,还是希望成为“大市值”时代的英雄?这个回答,关乎你自己,和很多人。

概念定义:泡沫,是聚在一起的许多小泡。由不溶性气体分散在液体或熔融固体中所形成的分散物系。泡沫的引申意思是比喻某一事物所存在的表面上繁荣、兴旺而实际上虚浮不实的成分。如泡沫经济,是指因投机交易极度活跃,金融证券、房地产等的市场行情报价脱离实际价值大面积上涨,造成表面繁荣的经济现象。 简单来说就是价格脱离价值。

参见“泡沫经济”:泡沫经济是指因投机交易极度活跃,金融证券、房地产等的市场行情报价脱离实际价值大面积上涨,造成表面繁荣的经济现象。 简单来说就是价格脱离价值。

“泡泡”的意思。原本是指在股票市场、汇率市场,没有适当地根据价格持续上涨或下跌的变动现象。因为是没有根据,所以达到了某个水准的时候,就会像肥皂泡爆裂一样,价格一路狂跌。在日本从1986年到1990年的4年间,以低利率政策等为大的背景,地价和股价上升。从此上升的收益来看,它是超越了日本实际的能力的,必然像泡泡那样爆裂,所以把这一段时期的经济称为泡沫经济。

除了膜的强度和膜的弹性外,影响泡沫稳定性因素还有体相粘度和表面粘度。体相粘度和表面粘度大,则排液速度慢,泡沫稳定。另外,泡沫总是由大小不均的气泡组成,根据拉普拉斯方程,小泡中气体压力比大泡中的大,于是气体从小泡穿过液膜扩散到大泡中,小泡消失,大泡变大,最终泡沫破坏。如果起泡剂分子吸附膜排列紧密,表面粘度大,则气体分子不易透过,泡沫稳定。

为了增加泡沫稳定性,常加入极少量稳泡剂(碳链较长的极性有机物,如月桂醇),稳泡剂和起泡剂不仅可在表明产生紧密的混合膜,而且还可降低起泡剂的胶团临界形成浓度和降低起泡剂的吸附速度,因而可增加膜的弹性,使泡沫稳定性增加。

即在较短时间内破坏一个泡沫体系。常用的消泡方法是加入可溶或不溶的极性有机物,这些物质可在表面上吸附或展开,置换原起泡剂,本身又形不成稳定的液膜,因而有消泡作用。常用消泡剂有短链或支链的醇类(如异戊醇)、磷酸酯类(如磷酸三丁酯)、硅油、含氟极性有机物、环氧乙烷和环氧丙烷的共聚物等。

泡沫(foam;froth),由不溶性气体分散在液体或熔融固体中所形成的分散物系。其体积的线厘米以上。其形状常因环境而异。例如肥皂泡沫、啤酒泡沫等都是气体分散在液体中的分散物系。又如泡沫塑料、泡沫橡胶、泡沫玻璃等都是气体分散在熔融固体中的分散物系,经冷却而得。

拨打热线

拨打热线 短信咨询

短信咨询 发送邮件

发送邮件 关注我们

关注我们